Im Jahr 2017 wurden laut Angaben des Kraftfahrt-Bundesamtes rund 3,44 Millionen Neuwagen in Deutschland zugelassen. Der Durchschnittspreis der Pkw lag bei etwa 32.850 Euro, wie das Center Automotive Research (CAR) der Universität Duisburg-Essen mitteilt.

Eine solch hohe Summe können die wenigsten aus der Portokasse zahlen. Aus diesem Grund werden immer mehr Fahrzeuge in Deutschland mit einem Kredit finanziert. Das Darlehen kann dann bequem in monatlichen Raten abbezahlt werden.

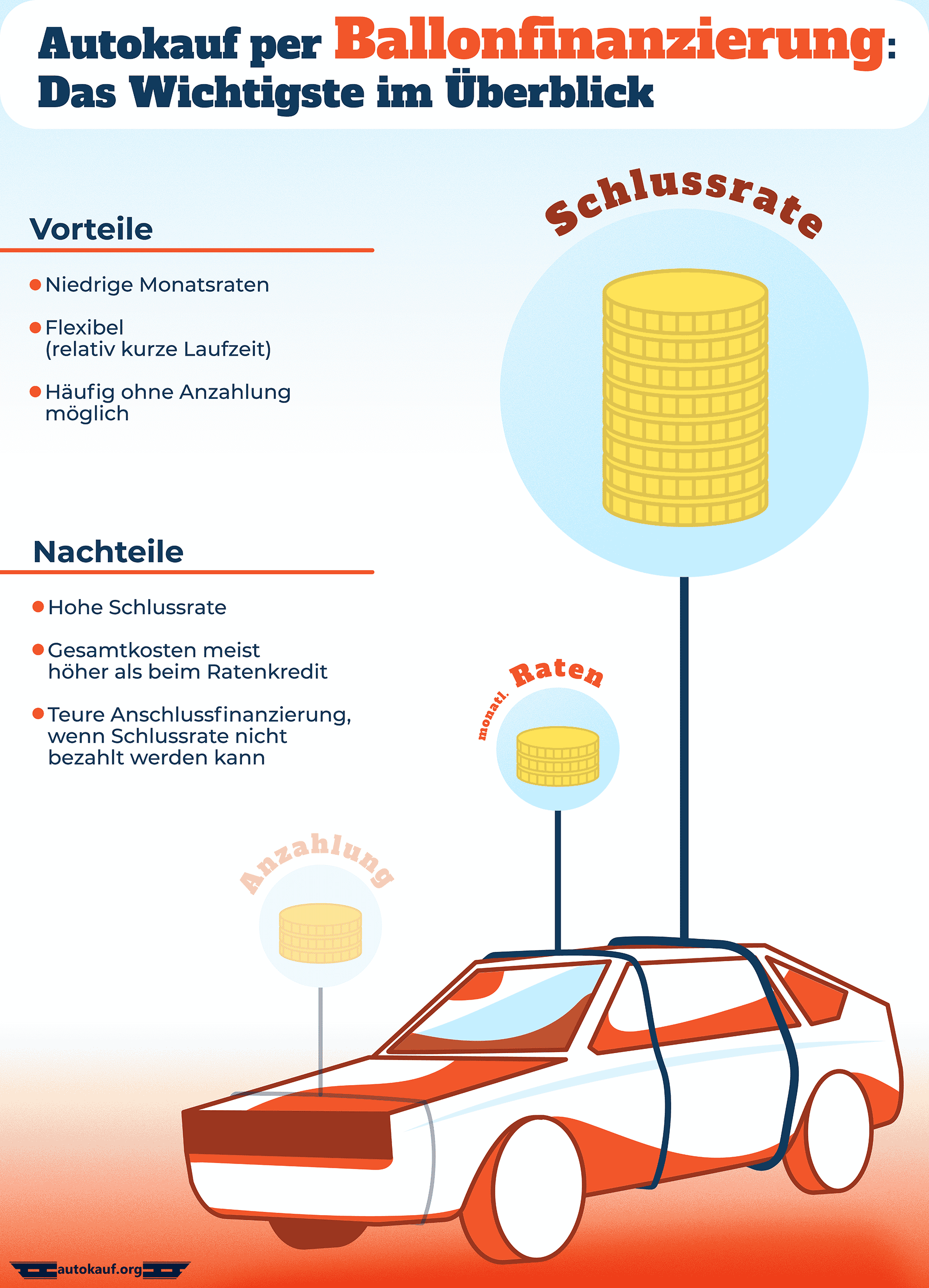

Die Ballonfinanzierung wird auch Kredit mit Schlussrate genannt. Eine Anzahlung ist meist optional. Der Kreditnehmer zahlt relativ kleine monatliche Raten. Am Ende der Laufzeit wird für den Autokredit dann eine meist hohe Schlussrate fällig.

Wenn Sie die Gesamtkosten für einen Kredit mit Ballonrate berechnen, fällt auf, dass dieser meist teurer ist als ein herkömmlicher Ratenkredit für die Autofinanzierung. Verbraucher sollten sich nicht von den günstigen Raten blenden lassen.

In der Regel lohnt sich ein Ballonkredit fürs Auto nur dann, wenn Sie genau wissen, dass Sie die Schlussrate bezahlen können – etwa, weil am Ende der Laufzeit angelegtes Festgeld frei oder ein Bausparvertrag fällig wird. Ansonsten wird häufig eine teure Anschlussfinanzierung nötig.

Eine besondere Form der Kfz-Finanzierung stellt die sogenannte Ballonfinanzierung dar. Wodurch sich diese auszeichnet, wie sie sich vom Leasing unterscheidet und welche Vor- bzw. Nachteile sie hat, erklärt der folgende Ratgeber.

Inhaltsverzeichnis

Was ist eine Ballonfinanzierung? Eine Definition

Was ist eine Finanzierung mit Ballonrate? Diese Frage stellen sich viele Käufer, welche auf der Suche nach dem richtigen Kredit für ihr neues Auto sind. Bei einem herkömmlichen Ratenkredit zahlen Kreditnehmer zunächst eine Anzahlung und leisten anschließend über eine vertraglich festgelegte Laufzeit gleich bleibende monatliche Raten. Mit Zahlung der letzten Rate gehört das Auto dann dem Kreditnehmer.

Es gibt jedoch noch weitere Formen der Kfz-Finanzierung. Dazu zählt die sogenannte Ballonfinanzierung. Doch wodurch zeichnet sich diese aus und warum trägt sie diesen Namen? Der erste Unterschied zum herkömmlichen Kredit besteht darin, dass häufig keine Anzahlung verlangt wird. Sollte der Kreditnehmer dies jedoch wollen, kann er in der Regel eine gewisse Summe anzahlen.

Im Anschluss werden dann über eine vertraglich festgelegte Laufzeit Raten fällig. Diese sind meist sehr viel niedriger als beim herkömmlichen Autokredit. Sie dienen nämlich nicht dazu, das Fahrzeug abzubezahlen, sondern sollen den Wertverlust des Fahrzeugs ausgleichen. Zum Ende der meist kurzen Laufzeit muss der Kreditnehmer dann eine hohe Schlussrate – auch Ballon genannt – zahlen. Diese Summe entspricht ungefähr dem Restwert des Fahrzeugs.

Die folgende Grafik fasst kurz und knapp zusammen, wodurch sich die Ballonfinanzierung auszeichnet:

Gut zu wissen: Sie können mit Hilfe der Ballonfinanzierung auch einen Gebrauchtwagen bezahlen. Diese Finanzierungsoption bietet sich also nicht nur für Neuwagen an.

Unterschied zwischen der Ballonfinanzierung fürs Auto und dem Leasing

Kleine Raten, kurze Laufzeit: Auf den ersten Blick ähneln sich ein Autokredit mit Ballonrate und das Leasing. Do worin liegen eigentlich die Unterschiede zwischen diesen beiden Finanzierungsalternativen fürs Auto?

Zunächst jedoch zu den Ähnlichkeiten: Sowohl bei der Ballonfinanzierung als auch beim Leasing ist eine Anzahlung möglich, sie kann aber auch entfallen. Danach werden monatliche Raten fällig. Während jedoch die Autofinanzierung mit Ballon das Ziel hat, dass das Fahrzeug später dem Kreditnehmer gehört, handelt es sich beim Leasing lediglich um eine Art Mietvertrag.

Der Leasingnehmer erwirbt mit den monatlichen Raten das Nutzungsrecht am Auto. Nach dem Ende der Laufzeit des Vertrages gibt er es dann zurück. Danach kann für ein neues Auto ein neuer Vertrag abgeschlossen werden.

Wo erhalten Sie einen Ballonkredit fürs Auto?

Möchten Sie für Ihr neues Auto eine Ballonfinanzierung aufnehmen, können Sie sich zum einen direkt an den Händler bzw. die angeschlossene Autobank wenden. Zum anderen haben Sie auch die Möglichkeit, den Kredit einer unabhängigen Bank in Anspruch zu nehmen. Hier bieten sich unter anderem Direktbanken im Internet an.

Händler werben häufig mit äußerst guten Konditionen für einen Kredit mit Ballonrate. Hier sollten Sie jedoch genau auf die Details achten. Oftmals wird das günstige Darlehen mit Schlussrate nur für einen gewissen Zeitraum angeboten. Des Weiteren kann es sein, dass die Ballonfinanzierung nur für bestimmte Modelle zu haben ist.

Finanzieren Sie Ihr neues Auto über eine Bank, erscheinen die Konditionen häufig schlechter als beim Händler. Allerdings kann der Kredit von der Bank einen großen Vorteil bringen: Mit dem Geld, welches Ihnen ausgezahlt wird, können Sie beim Händler als Barzahler auftreten. Je nach Marke und Modell können Sie dabei einen Rabatt von teilweise bis zu 20 Prozent aushandeln.

Besondere Form des Ballonkredits: Die Drei-Wege-Finanzierung

Die sogenannte Drei-Wege-Finanzierung ist eine besondere Art des Kredits mit Schlussrate. Auch hierbei werden nach einer optionalen Anzahlung monatliche Raten geleistet. Am Ende der Laufzeit hat der Kreditnehmer dann drei Optionen:

- Er zahlt die Schlussrate und behält das Auto. Das ist also wie bei der Ballonfinanzierung.

- Er gibt das Auto an den Händler zurück. Dieses Vorgehen ähnelt dem Leasing.

- Die Schlussrate wird mittels einer Anschlussfinanzierung bezahlt. Hier fallen die Konditionen jedoch meist schlechter aus.

Welche Vorteile hat ein Kredit mit Ballonrate?

Die Ballonfinanzierung hat gegenüber einem regulären Ratenkredit einige Vorteile. Zunächst fällt oftmals keine Anzahlung an. Des Weiteren sind die monatlichen Raten, die über die Laufzeit gezahlt werden müssen, sehr viel geringer. Aus diesem Grund bietet sich diese Form der Autofinanzierung etwa für Berufsanfänger an, die über keine großen Rücklagen für den Autokauf verfügen.

Des Weiteren ist der Ratenkredit mit Schlussrate besonders flexibel. Zum einen ist die Laufzeit meist kürzer als beim herkömmlichen Autokredit. Zum anderen hat der Kreditnehmer die Möglichkeit, am Ende der Laufzeit das Auto zu verkaufen und mit dem Erlös die Schlussrate zu tilgen. Danach kann er sich ein neues Fahrzeug zulegen.

Das dicke Ende kommt zum Schluss: Nachteile der Autofinanzierung mit Ballonrate

Die Ballonfinanzierung hat also einige Vorteile. Bevor Sie sich für diese Form der Kfz-Finanzierung entscheiden, sollten Sie sich jedoch auch über die Nachteile klar werden. Zwar sind die niedrigen monatlichen Raten vor allem für Menschen mit einem geringen Einkommen interessant, allerdings sollten Interessierte nicht die hohe Schlussrate vergessen.

Kann diese nicht am Ende der Vertragslaufzeit bezahlt werden, wird meist eine teure Anschlussfinanzierung nötig, welche die Kosten für den Kredit in die Höhe treibt. Aus diesem Grund sollten Sie sich nur dann für die Ballonfinanzierung entscheiden, wenn Sie genau wissen, dass Sie die Schlussrate auch tatsächlich stemmen können.

Das kann etwa der Fall sein, wenn Sie wissen, dass Sie am Ende der Laufzeit von einem größeren Geldeingang profitieren – beispielsweise, weil ein Bausparvertrag ausgezahlt oder angelegtes Festgeld frei wird.

(61 Bewertungen, Durchschnitt: 4,49 von 5)

(61 Bewertungen, Durchschnitt: 4,49 von 5)